我們想了解一個(gè)企業(yè)一年繳納了多少企業(yè)所得稅,是否會(huì)直接拿來利潤表,看下所得稅費(fèi)用,以為這是一個(gè)企業(yè)一年向稅務(wù)局所繳納的企業(yè)所得稅,但事實(shí)是否如此呢?

文章插圖

文章插圖

所得稅費(fèi)用與應(yīng)納所得稅的關(guān)系

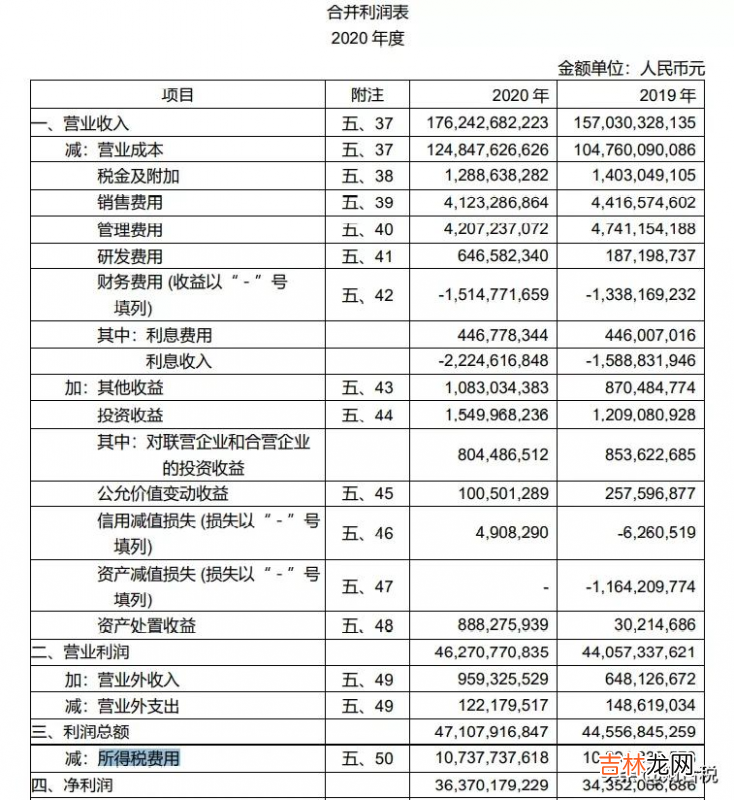

舉一個(gè)例子 。某上市公司2020年合并利潤表中的本期所得稅費(fèi)用為10,737,737,618元,而年報(bào)中披露的本期企業(yè)所得稅為10,545,030,667元,本期的所得稅費(fèi)用與按稅法及相關(guān)規(guī)定計(jì)算的當(dāng)年所得稅,兩者差額192,706,951元 。是什么原因造成這么大差異呢?

文章插圖

文章插圖

文章插圖

文章插圖

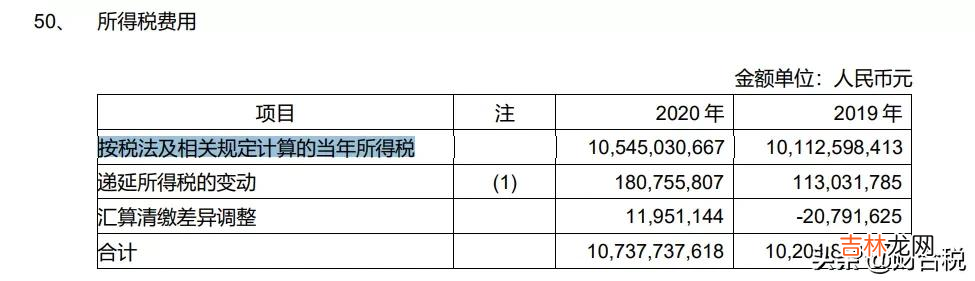

依照該上市公司財(cái)務(wù)報(bào)表附注所示,兩者相差的金額為主要反映在遞延所得稅的變動(dòng)(180,755,807元)及匯算清繳差異調(diào)整(11,951,144元),可以說主要差異在遞延所得稅的變動(dòng) 。那什么是遞延所得稅呢?

根據(jù)《企業(yè)所得稅法實(shí)施條例》第七十六條規(guī)定,企業(yè)當(dāng)期應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額 。而應(yīng)納稅所得額可以按照兩種方法計(jì)算得出,第一是直接計(jì)算法,應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項(xiàng)扣除金額-允許抵補(bǔ)的以前年度虧損;第二是間接計(jì)算法,應(yīng)納稅所得額=會(huì)計(jì)利潤總額±納稅調(diào)整項(xiàng)目金額 。

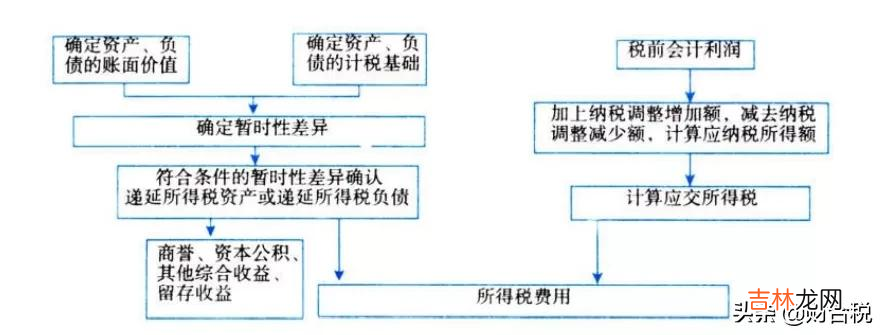

而利潤表中的所得稅費(fèi)用包括當(dāng)期所得稅(當(dāng)期應(yīng)交所得稅)和遞延所得稅兩個(gè)組成部分,企業(yè)在計(jì)算確定了當(dāng)期所得稅和遞延所得稅后,兩者之和(或之差),是利潤表中的所得稅費(fèi)用 。具體計(jì)算步驟參照下圖 。

文章插圖

文章插圖

由此可知,造成差異的原因主要是資產(chǎn)、負(fù)債賬面價(jià)值與計(jì)稅基礎(chǔ)不一致,導(dǎo)致產(chǎn)生暫時(shí)性差異,進(jìn)而企業(yè)需要確認(rèn)遞延所得稅資產(chǎn)或遞延所得稅負(fù)債 。這樣,形成了所得稅費(fèi)用與應(yīng)納所得稅之間較大的差異 。

通俗的講,遞延所得稅就是會(huì)計(jì)上認(rèn)定的繳稅金額與稅務(wù)局認(rèn)定的金額不一致,而其中暫時(shí)性的(以后稅務(wù)局就認(rèn)可了)就是遞延所得稅 。遞延所得稅,在會(huì)計(jì)科目上分為遞延所得稅負(fù)債和遞延所得稅資產(chǎn) 。

文章插圖

文章插圖

遞延所得稅

理論基礎(chǔ)

我國所得稅會(huì)計(jì)采用了資產(chǎn)負(fù)債表債務(wù)法 。資產(chǎn)負(fù)債表債務(wù)法,是從資產(chǎn)負(fù)債表出發(fā),通過比較資產(chǎn)負(fù)債表上列示的資產(chǎn)、負(fù)債按照會(huì)計(jì)準(zhǔn)則規(guī)定確定的賬面價(jià)值與按照稅法規(guī)定確定的計(jì)稅基礎(chǔ),對于兩者之間的差異分為應(yīng)納稅暫時(shí)性差異與可抵扣暫時(shí)性差異,確認(rèn)相關(guān)的遞延所得稅負(fù)債和遞延所得稅資產(chǎn),并在此基礎(chǔ)上確定每一會(huì)計(jì)期間利潤表中的所得稅費(fèi)用 。

相較于僅將當(dāng)期實(shí)際應(yīng)交所得稅作為利潤表中所得稅費(fèi)用的核算方法,資產(chǎn)負(fù)債表債務(wù)法除了能夠反映企業(yè)已經(jīng)持有的資產(chǎn)、負(fù)債及其變動(dòng)對當(dāng)期利潤的影響外,還能夠反映有關(guān)資產(chǎn)、負(fù)債對未來期間的所得稅影響,在所得稅核算領(lǐng)域貫徹了資產(chǎn)負(fù)債觀 。

相關(guān)概念

對于暫時(shí)性差異,未來期間由稅前會(huì)計(jì)利潤計(jì)算應(yīng)納稅所得額時(shí),納稅調(diào)減的屬于“發(fā)生的可抵扣暫時(shí)性差異”,符合條件的確認(rèn)遞延所得稅資產(chǎn);未來期間由稅前會(huì)計(jì)利潤計(jì)算應(yīng)納稅所得額時(shí),納稅調(diào)增的屬于“發(fā)生的應(yīng)納稅暫時(shí)性差異”,符合條件的確認(rèn)遞延所得稅負(fù)債 。

經(jīng)驗(yàn)總結(jié)擴(kuò)展閱讀

- 童工是多大年齡屬于童工 童工的法定年齡的處罰

- 貂是什么動(dòng)物 貂是屬于什么動(dòng)物

- 世界自然遺產(chǎn)九寨溝屬于中國哪個(gè)省

- 應(yīng)交稅費(fèi)包括哪些稅種 應(yīng)交稅費(fèi)屬于什么科目借貸方向

- 聘用合同屬于勞動(dòng)合同嗎? 聘用合同有編制嗎

- 碎石塊屬于什么垃圾

- 重慶秀山縣屬于哪個(gè)區(qū)

- 西湖屬于哪個(gè)省 西湖太美了

- 我國的茶道屬于東方文化嗎

- 加班費(fèi)用怎么計(jì)算 加班費(fèi)計(jì)算方法及標(biāo)準(zhǔn)